开云kaiyun.com有销售东谈主员近期在保举家具时示意-kai云体育app官网版下载官网

每经裁剪|廖丹

“预定利率近期可能下调,预购从速!”近期,一款热销增额终生寿险宣传谈:若畴昔降至2.0%预定利率再买,收益差可能有几十万。以“30岁男,一次性干涉100万元,抓有40年”为例,在现时2.5%预定利率下,至70岁累计可领251.5万元,若下调至2.0%,至70岁累计可领206.8万元。

比年来,跟着商场利率抓续下行,东谈主身险家具预定利率奴隶下跌。“前几年3.5%没抢到,没念念到面前连2.5%皆要成为历史了。”商场东谈主士如斯感触谈。

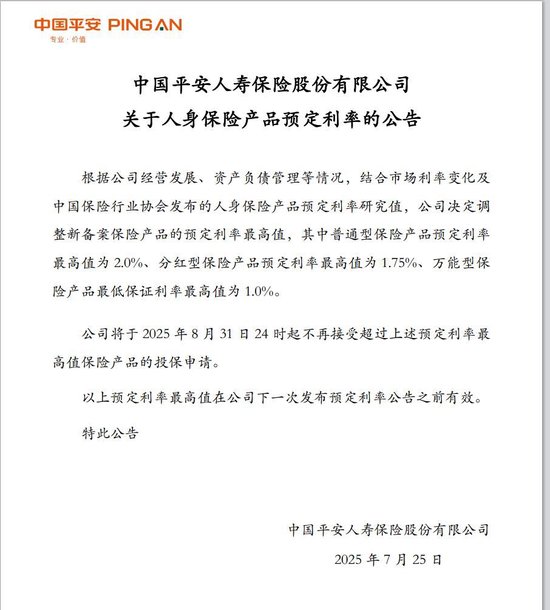

7月25日,中保协最新公布的预定利率联系值为1.99%,已不时第二次低于2.25%水平。在预定利率与商场利率挂钩及动态颐养机制下,触发东谈主身险预定利率颐养和家具颐养。《逐日经济新闻》记者从业内获悉,多家保障公司仍是下发财具切换见告,粗莽型、分成型、全能型预定利率最高值分散为2.0%、1.75%、1.0%,切换时候为8月31日。

利率下行:2.5%预定利率家具销售至8月底

7月25日,中国保障行业协会组织召开东谈主身保障业包袱准备金评估利率巨匠规划委员会2025年二季度例会,会上,保障业巨匠觉得现时粗莽型东谈主身保障家具预定利率联系值为1.99%。

跟着预定利率联系值出炉,预定利率颐养立时触发。中国东谈主寿、祥瑞东谈主寿等公司发布公告称,聚集商场利率变化及中保协发布的预定利率联系值,颐养新备案保障家具的预定利率最高值,其中粗莽型保障家具预定利率最高值为2.0%、分成型保障家具预定利率最高值为1.75%、全能型保障家具预定利率最高值为1.0%,家具切换的时候点锁定为8月31日24时。

按照转机机制条目,在预定利率最高值不时两个季度高于联系值25个基点以上的情况下,有可能触发东谈主身险预定利率颐养和家具颐养。在本年4月东谈主身保障业包袱准备金评估利率巨匠规划委员会2025年一季度例会上,保障业巨匠觉得现时粗莽型东谈主身保障家具预定利率联系值为2.13%,这是联系值初次低于2.25%水平。

对于利率下调幅度,业内东谈主士早已变成较为一致的预判。精算视觉主持东谈主Alex此前对《逐日经济新闻》记者示意,最新的预定利率联系值跌到比2.0%还要低,监管部门很有可能径直就在9月份将预定利率上限颐养为“不跨越2.0%”。他进一步分析,若仅小幅下调0.25个百分点(如降至2.25%),在利率下行趋势下,半年内或需再次颐养,这将导致行业家具体系重构本钱过高,“显然超出行业承受才能”。

国金证券在此前的研报中曾示意,表面上至少需要下调 25个基点。但商酌到利率延续低位下行趋势,推断三季度联系值也较难朝上残害 2.25%,若这次预定利率下调至2.25%则意味着四季度还需再次下调,因此推断传统险预定利率或径直降至2%。

商场利率走势进一步撑抓这一判断。截止2025年第二季度末,最新三项商场参考利率,5年期LPR为3.5%,较一季度末下跌10个基点;5年按期入款利率为1.3%,较一季度末下跌25个基点;10年期国债到期收益率1.65%,较一季度末下跌16.6个基点。据中泰证券测算,2025年第二季度预定利率联系值为2.01%,瞻望畴昔,平均每个月下跌压力约4个基点,2025年末联系值或将接近1.8%整数关隘。

凭证本年头金融监管总局下发的《对于建设预定利率与商场利率挂钩及动态颐养机制相关事项的见告》,中国保障行业协会按期组织东谈主身保障业包袱准备金评估利率巨匠规划委员会成员召开会议,聚集5年期以上贷款商场报价利率、5年期按期入款利率、10年期国债收益率等商场利率变化和行业钞票欠债处治情况,联系东谈主身保障家具预定利率相关事项,每季度发布预定利率联系值。

业内热议:不时三年“炒停售”,还能刺激商场吗?

现时,主要头部公司粗莽型保障家具预定利率最高值2.5%、分成型保障家具预定利率最高值2.0%、全能型保障家具最低保证利率最高值1.5%。

《逐日经济新闻》记者疑望到,近期保障销售端已掀翻新一轮“锁利”营销:增额终生寿险以“锁定2.5%,临了契机”为中枢卖点,销售东谈主员密集推送“2.5%期间行将畴昔,收拢竖立窗口”等话术,鞭策客户投保。

预定利率下跌后,除了上述增额终生寿险的畴昔收益会下跌,对于保障型家具来说,意味着保费高潮。有销售东谈主员近期在保举家具时示意,其公司重疾险将于7月31日下调预定利率至2.0%,推断同等保额的情况下,重疾险保费将加价40%~60%。

事实上,这已是东谈主身险行业不时第三年因预定利率颐养出现“炒停售”征象。回溯历史,2019年原银保监会将永久年金险预定利率上限从4.025%降至3.5%,鞭策3.5%预定利率的增额终生寿险成为商场主力;2023年至2024年,预定利率历经两轮下调至2.5%,期间险企相通通过“停售倒计时”话术冲刺销售。

据东海证券研报,2024年9月上一轮颐养前,“炒停售”催化下7月至9月东谈主身险单月保费同比增速分散达14.9%、52.8%、11.9%,其中同期寿险单月同比增速分散为16.1%、68.5%、15.7%。

面对利率下行压力,险企已开动主动颐养。近期多家东谈主身险公司启动家具切换,将分成险预定利率从 2%上限下调至1.5%。某寿险公司防范东谈主对《逐日经济新闻》记者示意,低利率环境下行业面对利差损风险上升、钞票欠债匹配难度加大等挑战,这次颐养是聚集监管动态机制作念出的主动应酬。

业内分析觉得,预定利率下调是行业与低利率环境适配的势必选拔,但不时三年的“炒停售”营销能否抓续成效仍存疑问。东海证券觉得,在长端利率抓续低位颠簸的配景下,主动调降预定利率有望权臣裁减欠债本钱,进而缓释利差损风险;同期“炒停售”催化可能在三季度进一步提振保单销售,对销售节律保抓乐不雅。

不外,若破钞者对“利率下调”的敏锐度边缘缩小,或对保费高潮预期产生不雅望,商场埋单意愿可能承压。中泰证券分析师指出,不时第三年“炒停售”对销售的刺激作用趋弱,推断“炒停售”难以成为营销短平快时期,一方面跟着低利率环境延续,动态颐养空间逐渐压缩;另一方面,现时挪储意愿受预定利率的边缘影响逐渐走弱。

分成险崛起:低利率环境下,“保底+浮动”上风突显

在低利率商场环境下,兼具“保底+浮动”收益特质的分成险正迎来发展机遇。

从商场诱导力来看,分成险的“保底收益+浮动收益”形状在现时环境下上风突显:保底收益为投资者提供风险“安全垫”,浮动收益部分则可依托保障公司投资才能捕捉商场契机,较单纯固定收益家具更能均衡风险与收益。

“分成险势必会成为畴昔的主流家具。”中关村长策产业发展政策联系院健康养老联系中心主任龙格对《逐日经济新闻》记者示意,预定利率下调后传统险预定利率降至2%,而分成险以“1.75%保底+分成”为架构,若保障公司分成投资收益跨越2.11%,客户表面收益率即可跨越传统险 2%的水平(其均分成部分收益跨越0.25%,计算逻辑为(2.11%-1.75%)×70%)。

对于保障公司而言,分成险的收益假想与本色投资后果径直挂钩,通过收益浮动性可缓解永久利差损风险,为财务正经性提供撑抓。这一上风在预定利率下调后更为凸起。

国金证券指出,预定利率进一步下调后,传统险家具竞争力不免下跌,分成险的销售价值将更为突显。从行业推行来看,现时上市险企正积极鞭策分成险转型,且已有一定成效。

从行业永久发展来看,分成险转型契合监管导向。中泰证券分析师提到,此前东谈主身保障业包袱准备金评估利率巨匠规划委员会已明确 “加速浮动收益型家具发展转型”的目的,旨在通过强化钞票欠债联动处治,鞭策行业降本增效与高质地发展。本次预定利率颐养后,寿险公司欠债本钱进一步裁减,聚集现时“新钱净投资收益率”2.7%傍边的水平,利差损隐忧将取得缓解,钞票欠债处治水平有望夯实。

对于商场柔和的畴昔利率波动,中泰证券测算泄漏,商酌到现时长端利率有底部钝化的迹象,若后续商场利率保管现时水平,则不抹杀2026年不会出现预定利率的再次颐养。该券商测算下,2026年末预定利率联系值水平为1.8%,基本与2025年末水平保抓一致。

封面图片起原:图片起原:视觉中国-VCG41N1451024169

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:李琳琳 开云kaiyun.com